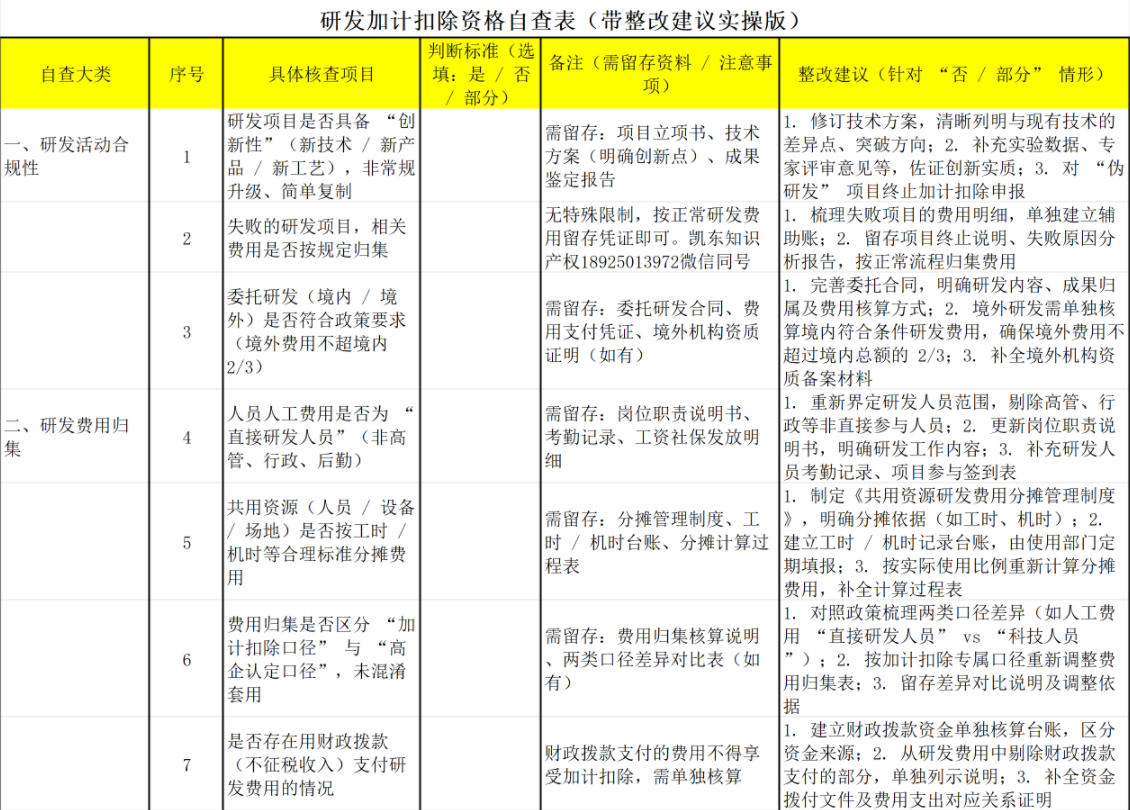

研發費加計扣除是政府激勵企業技術創新的核心稅收優惠政策,能有效降低企業研發成本,但并非所有研發活動和費用都能享受優惠。結合政策要求和實操經驗,整理出這份清晰指南,幫企業精準把握申報要點!

咨詢請聯系凱東知識產權18925013972微信同號

加計扣除比例按企業類型和研發成果形態劃分,政策期限明確:

-

一般企業(2023 年 1 月 1 日起):未形成無形資產的研發費用,按實際發生額 100% 稅前加計扣除;形成無形資產的,按成本 200% 稅前攤銷。

-

集成電路 / 工業母機企業(2023 年 1 月 1 日 - 2027 年 12 月 31 日):未形成無形資產的研發費用,按實際發生額 120% 稅前扣除;形成無形資產的,按成本 220% 稅前攤銷。

需滿足 “創新性”“系統性” 要求,具體包括三類:

-

新技術、新產品、新工藝開發:為獲取科技新知識或實質性改進技術、產品、工藝開展的研發。

-

創意設計活動:以創新性、突破性為目標的工業設計、軟件設計等相關活動。

-

委托研發活動:委托境內機構 / 個人,或境外機構開展的研發(需符合比例要求)。

關鍵說明:失敗的研發項目,其相關支出也可正常享受加計扣除。

僅以下五類費用可納入加計扣除核算:

-

人員人工費用:直接研發人員的工資薪金、社保,以及外聘研發人員的勞務報酬。

-

直接投入費用:研發專用原材料、燃料、動力費用,試制用模具 / 工裝開發制造費,非固定資產樣品 / 樣機購置費等。

-

折舊費用:研發專用設備、儀器的折舊費。

-

無形資產攤銷:研發專用軟件、專利、非專利技術等的攤銷費用。

-

其他相關費用:知識產權費、專家咨詢費等與研發直接相關的支出。

特殊規則:

-

委托境內研發費用,按實際發生額的 80% 計入歸集基數。

-

委托境外研發費用,先按實際發生額 80% 計入,且不得超過境內符合條件研發費用總額的 2/3。

-

產品常規升級、直接套用已有科研成果;

-

非實質性改進(如僅調整產品外觀);

-

非創造性技術運用(無自主創新內容的簡單應用)。

-

用財政撥款(不征稅收入)支付的研發費用;

-

研發中心樓宇折舊費、后勤人員工資;

-

工會經費、業務招待費等與研發無關的支出;

-

未按合理標準分攤的共用設備折舊費。

-

提前整理研發項目計劃書、實驗記錄、費用憑證等全套資料,確保留存完整可追溯。

-

嚴格區分 “可享受” 與 “禁止” 范圍,避免因口徑混淆導致申報失誤。

-

共用資源需按工時、機時等合理標準分攤費用,未清晰分攤的部分不得歸集。

-

對研發活動是否符合條件存疑時,及時咨詢稅務部門或專業認證機構。

-

咨詢請聯系凱東知識產權18925013972微信同號

18925013972

18925013972